СТАНОВЛЕНИЕ СИСТЕМЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ И ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО НОВОСИБИРСКА В КОНЦЕ XX – НАЧАЛЕ XXI в

Кисельникова Д.Ю., аспирант

Новосибирский государственный университет архитектуры, дизайна и искусств

Аннотация. В статье сопоставляются основные этапы развития системы ипотечного кредитования и особенности жилищного строительства Новосибирска в конце XX – начале XXI в. с целью определения степени зависимости архитектурных решений жилых зданий от конкретных экономических явлений в стране в это время. В результате проведенного анализа установлены явления, связанные с развитием системы ипотечного кредитования, в наибольшей степени повлиявшие на архитектурные решения жилых зданий этого периода. Описывается сложившаяся в посткризисный этап ситуация в области жилищного строительства и указываются возможные негативные эффекты несбалансированного роста ипотечного рынка в условиях отсутствия полноценной альтернативы в виде развитой системы доступного арендного жилья.

Ключевые слова: жилищное строительство, архитектура Новосибирска, ипотечное кредитование.

Архитектура жилых зданий наиболее чувствительна к изменениям социально-экономических условий строительства. Тема жилья попала в центр внимания архитекторов-теоретиков в начале XX в. и со временем не теряет актуальности. Итальянский архитектор и мыслитель второй половины XX в. Альдо Росси отводит теме жилья особое место и напрямую указывает на прямую зависимость типологии жилой архитектуры от экономических условий. Рассуждая об «архитектуре города», он отмечает: «...местоположение жилья зависит от множества факторов – географических, морфологических, исторических, экономических. Причем экономические факторы представляются еще более значимыми, чем географические. Чередования жилых районов, их структура с типологической точки зрения в большой степени определяется экономическими мотивами» [4, с. 89].

Изменения экономических факторов влекут за собой и изменения в жилой архитектуре. Эта зависимость прослеживается и на примере перемен, произошедших в 1990-е гг. в России, связанных с переходом от плановой системы к рыночной экономике. Показательными здесь являются истории крупных российских городов, в которых в это время растет население и жилищное строительство становится «двигателем» их местной экономики (столичные Москва и Санкт-Петербург обладают уникальной спецификой и не могут выступать в качестве типичного примера). Анализируя основные тенденции развития архитектуры жилых зданий этого периода на примере одного из таких городов – Новосибирска – можно выделить три основных этапа:

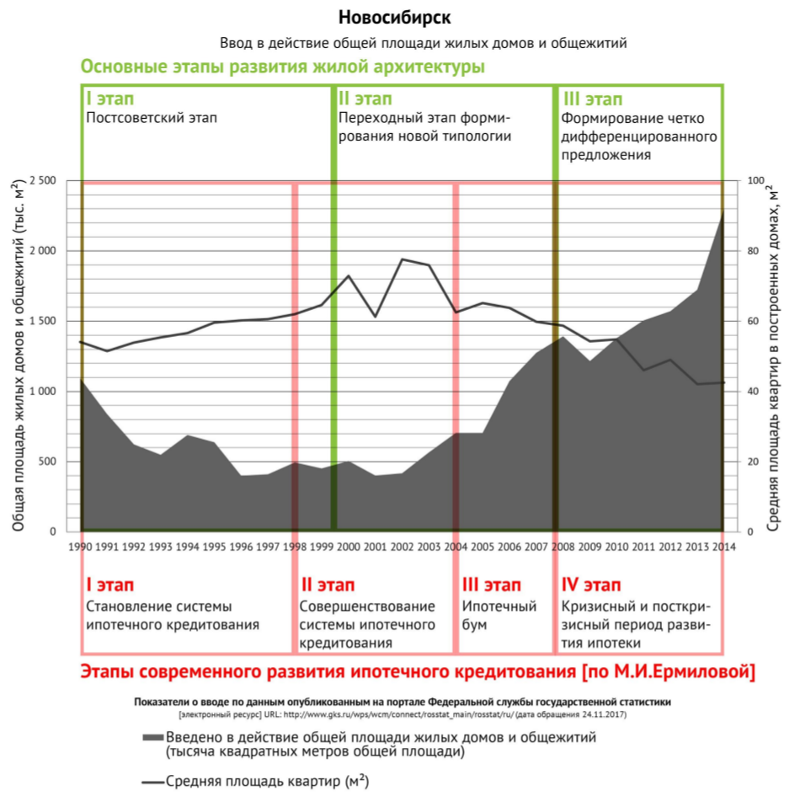

I этап. 1991–2000 гг. Постсоветский этап. Большая часть жилых зданий, строительство которых было завершено в это время, выполнена по проектам предшествующего периода.

II этап. 2000–2008 гг. Переходный этап, связанный с формированием новой типологии. Как отмечал в своих работах того времени ведущий отечественный специалист в области жилой архитектуры Константин Васильевич Кияненко: «...происходит постепенное вытеснение социально-нормативных моделей как фундамента типологической классификации, их замещение в этой роли социально-потребительскими» [3, с. 3].

III этап. 2008–2015 гг. Этап сегментации рынка жилья. Проектирование интегрируется в систему организации крупных застройщиков, формируется новое «типовое» домостроение.

Переход от одного этапа к другому определяется множеством социально-экономических факторов, среди которых особое место при высоких ценах на недвижимость начинает занимать развитие системы ипотечного кредитования. Сегодня в России действует множество ипотечных программ, ориентированных на разные группы населения, и доля ипотечных сделок с жилой недвижимостью продолжает расти. Формирование ипотечной системы, как и становление новой системы жилищного строительства, происходило в 1990-е гг.

Исследователи указывают на несколько основных этапов современного развития ипотечного кредитования в России (здесь и далее периодизация развития ипотечного кредитования по М.И. Ермиловой [2]). Сопоставление этих данных с приведенной выше «архитектурной» периодизаций этапов жилищного строительства конца XX – начала XXI в. (основанной на объемах строительства и обобщенных объемно-планировочных показателях возводимых зданий) позволит определить степень связанности и зависимости изменений жилых зданий от такого фактора, как развитие системы ипотечного кредитования (рис. 1).

Рис. 1. Ввод в действие жилой площади и средняя площадь квартир в Новосибирске в 1990–2014 гг.

Первый этап становления системы ипотечного кредитования начинается с принятия в 1990 г. Федерального закона «О банках и банковской деятельности» и старта государственной программы «Жилище», рассчитанной на 10 лет. Тогда ключевым вопросом была задача обеспечения нормативно-правовой основы как для развития инвестиционно-строительной деятельности, так и для формирования рынка недвижимости и системы ипотечного кредитования.

Одним из ключевых вопросов правового обеспечения строительства в 1990-е гг. в рамках рыночной экономики стал вопрос о выделении земельных участков. Именно тогда начинает складываться и система градостроительного регулирования в Российской Федерации с введения в 1992 г. Закона «Об основах градостроительства РФ», в котором описывались основные положения градостроительной деятельности. Специалистами мэрии Новосибирска в 1990-х гг. была проведена огромная работа по формированию и учету земельных участков на территории всего города. В ходе этой работы были выделены небольшие земельные участки в структуре существующей застройки – что дало возможность ведения уплотнительной застройки центральной части города и стало началом работ над исправлением градостроительных ошибок предшествующего периода.

Формирование нормативно-правовой базы системы ипотечного кредитования и жилищного строительства происходило на фоне сложной социально-экономической ситуации в стране. Объемы жилищного строительства с 1990 по 1998 г. снизились в 2 раза, и общее число ипотечных сделок было невелико. Не в полном объеме были осуществлены и государственные жилищные программы. Так, программа обеспечения в 1993–1995 гг. жильем военнослужащих, лиц, уволенных с военной службы в запас или в отставку, сотрудников внутренних дел, а также членов их семей была реализована только на 35 %.

В это время в Новосибирске завершается строительство объектов, возведение которых было начато еще в предыдущий период; продолжается строительство домов 90 и 97 серии на уже освоенных площадках (например, в жилом районе Снегири).

Второй этап развития современного ипотечного кредитования, временные границы которого определяют как 1999–2004 гг., связан с совершенствованием системы. Разрабатывается Концепция развития системы ипотечного жилищного кредитования в РФ и окончательно формируется нормативная база для обеспечения полноценной деятельности Агентства по ипотечному жилищному кредитованию (АИЖК), которое было создано еще в 1996 г.

На смену закону «Об основах градостроительства РФ» 1992 г. в 1998 г. приходит первая редакция Градостроительного кодекса РФ («Градостроительный кодекс Российской Федерации» от 07.05.1998 N 73-ФЗ). Здесь устанавливаются основные положения градостроительной деятельности, главным инструментом которой для местного самоуправления становятся Правила землепользования и застройки (ПЗЗ). В этом документе, основываясь на градостроительном плане муниципального образования, определяются границы территориальных зон, на которые распространяются соответствующие требования градостроительных регламентов. Всего в документе 1998 г. было выделено 8 типов зон (в том числе «Жилые зоны»). Таким образом, начинает упорядочиваться система выделения земельных участков под строительство.

Все эти изменения стали основной строительного и ипотечного бума 2005–2008 гг. – третий этап, при котором объем строительства и количество выданных кредитов увеличилось в 2–3 раза.

Рекордные показатели объемов жилищного строительства и количества выданных кредитов в 2005–2008 гг. при этом не свидетельствует о принципиальном изменении структуры спроса. Данные анализа, проведенного М.И. Ермиловой [1], указывают на то, что до 2008 г. в большинстве случаев ипотекой имели возможность воспользоваться только самые обеспеченные группы населения, для которых приобретение квартиры было доступно и без использования кредитов. Это находит отражение и в архитектуре жилых зданий, строящихся в это время, большая часть которых была ориентирована на повышенные требования к объемно-планировочным решениям квартир.

Средняя площадь квартир в домах, построенных в Новосибирске с 2000 по 2008 г., была выше 60 кв. м (рекордный показатель для города). Строительство концентрировалось в центре и было представлено в основном домами, возведенными по уникальным проектам, с небольшим числом больших по площади квартир. В качестве характерного для этого периода примера жилого дома можно привести здание по ул. Урицкого, 21, которое было построено в 2004–2008 гг. по проекту СИАСК. В этом доме площади квартир варьируются от 61 до 154 кв. м.

Покупка квартиры в ипотеку в этот период представлялась выгодным вложением денег: с 2004 г. стоимость квадратного метра неуклонно росла и к 2008 г. увеличилась почти в два раза. Такой стремительный рост цен на недвижимость во многом и делал ипотеку недоступной для наемных работников со средним доходом, не готовых к высоким ежемесячным платежам по кредиту, и привлекательной для граждан, которые «не хотели изымать средства из бизнеса» и «им удобнее было выплачивать сумму частями» [1, с. 38].

Четвертый кризисный и посткризисный период развития ипотеки начинается с 2008 г. и обуславливается как внешнеэкономическими факторами, так и внутренними проблемами роста ипотечного «пузыря». Наиболее ярко кризис в области жилищного строительства наблюдался в 2008–2010 гг., когда произошло резкое снижение общего объема возводимых домов. При этом наблюдается и снижение цен на жилье.

Постепенно происходит переориентация как системы ипотечного кредитования, так и жилищного строительства в целом на более широкие группы населения. Начинают осваиваться крупные площадки на городской периферии, где ниже стоимость земли. Возросший интерес к доступному жилью, подкрепленный специальными государственными программами, стимулирует развитие нового массового панельного домостроения. Так ООО «Дискус Плюс», работающее на базе Завода крупнопанельного домостроения № 6, выпускающего продукцию по серии КПД 111-97, к 2010 г. становится одним из крупнейших застройщиков Новосибирска и достигает уровня ввода более 100 тыс. кв. м жилья в год. На базе 97-й серии было разработано несколько новых компоновок жилых секций, ориентированных на большее число однокомнатных квартир и квартир-студий, спрос на которые был высок.

Другим примером модернизации серийного решения является архитектурно-конструктивная система «Каскад», разработанная Проектно-конструкторским бюро ТДСК (г. Томск) совместно с московским НИИ железобетона на базе 75-й серии. Пример использования системы «Каскад» в Новосибирске – жилой комплекс «Тулинка» (2014–2015 гг.).

Кроме освоения площадок на городской периферии в 2008–2015 гг. продолжается строительство в центральной и срединной зоне. Формируется сегментированный рынок новостроек с предложением в разных классах жилья (массового и повышенной комфортности).

После кризисных явлений 2015 г. система ипотечного кредитования и жилищное строительство сталкивается с новыми проблемами, связанными с дефицитом платежеспособного спроса населения и высокими кредитными ставками. Однако преодоление этих сложностей и создание более привлекательных условий кредитования в будущем может негативным образом повлиять на общее решение жилищного вопроса (как это уже было в 2008 г.). На сегодняшний день в России до сих пор не сформирована система арендного жилья, которая могла бы стать полноценной альтернативой приобретению недвижимости в ипотеку. Семья-домохозяйство, не имея доступного арендного жилья с возможностью гарантированного долгосрочного проживания в нем, вынуждено останавливаться на приобретении квартиры в кредит на 20–30 лет. При этом за столь длительное время и состав, и потребности семьи могут претерпеть кардинальные изменения, и потребуется смена квартиры, что затруднительно при непогашенной ипотечной задолженности. Более гибкая система доступного арендного жилья, получившая широкое распространение в странах Европы и Америки, помогает нивелировать эти проблемы и обеспечивает высокую мобильность жителей. Последнее является важным фактором функционирования современной «креативной экономики» в крупных городах-мегаполисах [5].

В 2014–2015-х гг. в крупных городах России начинается строительство апартаментов, которые с формальной точки зрения являются объектами «гостиничного обслуживания» с номерами-квартирами, рассчитанными на долгосрочное проживание. Это свидетельствует о высоком интересе, как со стороны потребителей, так и со стороны застройщиков к развитию темы арендного жилья. Однако, как и при становлении системы ипотечного кредитования, сегодня требуется формирование полноценной нормативно-правовой базы, подкрепленной специальными государственными программами. Это может послужить новым толчком к развитию жилой архитектуры и совершенствованию типологии.

Библиографический список

-

Ермилова М.И. Анализ развития российского жилищного рынка в 2006–2015 гг. // Финансовая аналитика: проблемы и решения. – 2016. – № 8. – С. 36–46.

-

Ермилова М.И. Формирование и реализация ипотечных программ: ретроспективный анализ // Деньги и кредит. – 2011. – № 10. – С. 36–41.

-

Кияненко К.В. Типология жилища: от проектной регламентации к стимулированию многообразия // Жилищное строительство. – 2005. – С. 2–6.

-

Росси А. Архитектура города / пер. с итал. – М.: Strelka Press, 2015. – 264 с.

-

Florida R. Who's your city?: how the creative economy is making where to live the most important decision of your life / N-Y.: Basic Books, 2008. – 374 p.

THE FORMATION OF THE MORTGAGE LENDING SYSTEM AND THE HOUSING CONSTRUCTION OF NOVOSIBIRSK IN THE LATE 20TH – EARLY 21ST CENTURY

Kiselnikova D.Y., Post-graduate student

Novosibirsk State University of Architecture, Design and Arts

Abstract.The article compares the main stages of the development of the mortgage lending system and the features of housing construction in Novosibirsk in the late XX - early XXI century, in order to determine the degree of dependence of architectural solutions of residential buildings on specific economic phenomena in the country at this time. As a result of the analysis, the phenomena associated with the development of the mortgage lending system that have most influenced the architectural solutions of the residential buildings of this period have been established. The situation in the field of housing construction developed in the post-crisis phase is described and possible negative effects of the unbalanced growth of the mortgage market are indicated, in the absence of a full-fledged alternative in the form of a developed system of affordable rental housing.

Keywords: housing construction, architecture of Novosibirsk, mortgage lending.